Tekorten spelen de bedrijfsruimtemarkt parten en vormen een rem op de economische ontwikkeling op zowel lokaal als nationaalniveau, medio 2022 hebben Nederlandse bedrijven weinig keuze aan beschikbare en geschikte bedrijfsruimten. Uitgeefbare grond is in veel gebieden nauwelijks beschikbaar, waardoor er beperkt nieuwbouw plaatsvindt. Door de schaarste zijn bedrijven minder geneigd te verhuizen en komt als gevolg hiervan minder nieuw aanbod op de markt. De doorstroming van bedrijven is hierdoor minimaal. Bedrijven die nieuw willen bouwen, worden bovendien geconfronteerd met gestegen bouwkosten en tekorten op het energienetwerk. Het bedrijfsleven is voor verhuizing of uitbreiding hierdoor meer dan ooit afhankelijk van de bestaande gebouwenvoorraad.

In dit artikel verdiepen we ons meer in de tekorten. Om dit te bepalen kijken we vooral naar de snelheid waarmee het door NVM-bedrijfsmakelaars aangemelde aanbod door de markt in gebruik wordt genomen. Zijn de tekorten groter in specifieke regio’s? Of uit het tekort zich vooral in bepaalde typen gebouwen?

Lees ook ons sectorrapport Stand van Zaken: bedrijfsruimten 2022. In dit rapport gaan we uitgebreid in op de trends en ontwikkelingen op de bedrijfsruimtemarkt. Ook is er per regio in Nederland een verdieping op de ontwikkelingen die spelen op regionaal niveau.

Aanbod steeds korter beschikbaar

Het aanbod van bedrijfsruimten op de vrije markt is een in jaar tijd met 35% afgenomen en bedraagt medio 2022 circa 7,2 miljoen m². De hoofdreden voor de krimpende hoeveelheid aangeboden bedrijfsruimten, is dat er mede door weinig nieuwbouw steeds minder nieuw aanbod op de markt komt. Daarnaast is het Nederlandse bedrijfsleven jarenlang sterk gegroeid, ook tijdens Corona. De vraag naar nieuwe huisvesting is als gevolg hiervan toegenomen. Omdat bedrijven geen geschikte huisvesting kunnen vinden, laten zij ook geen gebouwen achter die als aanbod door makelaars worden aangemeld en dat beperkt de doorstroming. Onze NVM Business leden benadrukken het nijpende tekort aan bedrijfsruimten in interviews en enquêtes en zien dat bedrijven in hun zoekvraag moeilijkheden ondervinden.

Als graadmeter van de mate van krapte op de markt, kijken we naar de snelheid waarmee beschikbaar aanbod door de markt wordt opgenomen. We doen dat door te kijken naar het aangemelde aanbod dat gedurende een kwartaal verhuurd is aan een nieuwe gebruiker, of verkocht is aan een nieuwe eigenaar. Ingetrokken objecten worden buiten beschouwing gelaten. Met ingetrokken objecten wordt aanbod bedoeld dat na aanmelding niet tot een transactie heeft geleid en door de makelaar van de markt is gehaald.

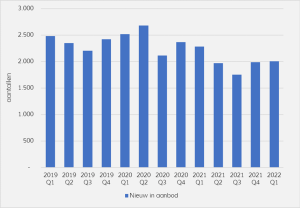

Sinds het tweede kwartaal van 2020 zien we het aantal nieuwe aanmeldingen (figuur 1) afnemen. Destijds werden circa 2.700 bedrijfsruimten als nieuw aanbod aangemeld. Hierna zet een dalende trend in tot circa 1.750 nieuw aanmeldingen in Q3 2021. Vanaf het vierde kwartaal van 2021 zien we weer een lichte toename van het nieuw aangemeld aanbod tot circa 2.000 per kwartaal. Van al het aanbod dat in Q1 2022 is aangemeld is 68% niet meer beschikbaar. Van het nieuw aangemelde aanbod in Q1 2021 is 92% niet meer beschikbaar.

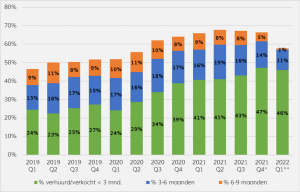

Tot aan de Corona-uitbraak in Q2 2020, werd rond 25% van het aangemelde aanbod binnen een kwartaal verhuurd of verkocht (figuur 2). Na zes maanden lag dit aandeel rond 40% en ongeveer 50% was na negen maanden door de markt opgenomen. Destijds was de markt aanmerkelijk ruimer en hadden gebruikers veel keuze. Na Q2 2020 neemt het tempo van de ingebruikname hard toe. In Q4 2021 was 47% van het nieuw aangemelde aanbod al na een kwartaal verkocht of verhuurd. Ook na twee kwartalen is een veel groter deel van het aangemelde aanbod opgenomen (61%).

Figuur 1: Aantal aanmeldingen van nieuw aanbod per kwartaal

Figuur 1: Aantal aanmeldingen van nieuw aanbod per kwartaal

Figuur 2: Percentage van nieuw aangemeld aanbod dat is verhuurd of verkocht na 1, 2 of 3 kwartalen – *cijfers periode 6-9 maanden nog niet volledig; **cijfers periode 3-6 en 6-9 maanden nog niet volledig

Figuur 2: Percentage van nieuw aangemeld aanbod dat is verhuurd of verkocht na 1, 2 of 3 kwartalen – *cijfers periode 6-9 maanden nog niet volledig; **cijfers periode 3-6 en 6-9 maanden nog niet volledig

Verschillen tussen kleine en grote bedrijfsruimte

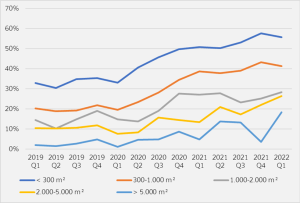

Kleine bedrijfsruimten worden sneller verhuurd of verkocht. Bijna 60% van het nieuw aangemelde aanbod van 300 m² of kleiner is na een kwartaal door de markt opgenomen. Het cijfer voor bedrijfsruimten tussen 300 en 1.000 m² ligt net boven 40%. Bedrijfsruimten met grotere oppervlakten worden juist minder snel door de markt opgenomen. Vaak gaat het bij grotere oppervlakten om specifiekere ruimten en duurt het langer voordat een huur- of koopcontract is afgesloten. Duidelijk is dat we in alle grootteklassen sinds 2020 een flinke toename zien van het nieuw aangemelde aanbod dat na een kwartaal in gebruik is genomen sinds 2020.

Figuur 3: Percentage van nieuw aangemeld aanbod dat na een kwartaal is verhuurd of verkocht per grootteklasse.

Snelheid van ingebruikname verschilt per regio

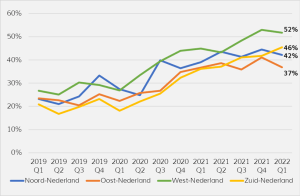

Ook de locatie binnen Nederland bepaalt de afzetsnelheid van nieuw aanbod (zie figuur 4). West-Nederland is het landsdeel waar het grootste deel van het nieuw aanbod bedrijfsruimten binnen drie maanden door de markt wordt opgenomen. In Q1 2022 bedroeg dit 52%. In Zuid-Nederland steeg het percentage in twee jaar tijd het van circa 20% tot aan 46% in Q1 2022. Deze snelle toename duidt erop dat gebruikers in deze provincies in korte tijd in een krappe markt zijn beland. In Oost-Nederland wordt nieuw aanbod van bedrijfsruimten naar verhouding minder snel in gebruik genomen, namelijk 36% binnen 3 maanden.

Op een lager schaalniveau zijn ook binnen regio’s verschillen te zien. Als we op gemeenten selecteren met in totaal minimaal 40 transacties per jaar, dan zien we duidelijke verschillen in snelheid waarmee nieuw aanbod door de markt wordt opgenomen. In gemeenten als Westland, Alkmaar, Zoetermeer en Ridderkerk werd zowel in het meest recente jaar (Q2 2021 t/m Q1 2022) als in het daaraan voorafgaande jaar veel aanbod snel opgenomen. In Venlo is de doorlooptijd sneller, wat verklaard kan worden door het grotere aandeel logistiek vastgoed. In verschillende gemeenten zoals Groningen, Weert en Den Bosch heeft in het afgelopen jaar een versnelling plaats gevonden en is een veel groter deel van het nieuwe aanbod opgenomen dan voorgaande jaar.

Tekorten spelen de bedrijfsruimtemarkt parten en vormen een rem op de economische ontwikkeling op zowel lokaal als nationaalniveau, medio 2022 hebben Nederlandse bedrijven weinig keuze aan beschikbare en geschikte bedrijfsruimten. Uitgeefbare grond is in veel gebieden nauwelijks beschikbaar, waardoor er beperkt nieuwbouw plaatsvindt. Door de schaarste zijn bedrijven minder geneigd te verhuizen en komt als gevolg hiervan minder nieuw aanbod op de markt. De doorstroming van bedrijven is hierdoor minimaal. Bedrijven die nieuw willen bouwen, worden bovendien geconfronteerd met gestegen bouwkosten en tekorten op het energienetwerk. Het bedrijfsleven is voor verhuizing of uitbreiding hierdoor meer dan ooit afhankelijk van de bestaande gebouwenvoorraad.

In dit artikel verdiepen we ons meer in de tekorten. Om dit te bepalen kijken we vooral naar de snelheid waarmee het door NVM-bedrijfsmakelaars aangemelde aanbod door de markt in gebruik wordt genomen. Zijn de tekorten groter in specifieke regio’s? Of uit het tekort zich vooral in bepaalde typen gebouwen?

Lees ook ons sectorrapport Stand van Zaken: bedrijfsruimten 2022. In dit rapport gaan we uitgebreid in op de trends en ontwikkelingen op de bedrijfsruimtemarkt. Ook is er per regio in Nederland een verdieping op de ontwikkelingen die spelen op regionaal niveau.

Aanbod steeds korter beschikbaar

Het aanbod van bedrijfsruimten op de vrije markt is een in jaar tijd met 35% afgenomen en bedraagt medio 2022 circa 7,2 miljoen m². De hoofdreden voor de krimpende hoeveelheid aangeboden bedrijfsruimten, is dat er mede door weinig nieuwbouw steeds minder nieuw aanbod op de markt komt. Daarnaast is het Nederlandse bedrijfsleven jarenlang sterk gegroeid, ook tijdens Corona. De vraag naar nieuwe huisvesting is als gevolg hiervan toegenomen. Omdat bedrijven geen geschikte huisvesting kunnen vinden, laten zij ook geen gebouwen achter die als aanbod door makelaars worden aangemeld en dat beperkt de doorstroming. Onze NVM Business leden benadrukken het nijpende tekort aan bedrijfsruimten in interviews en enquêtes en zien dat bedrijven in hun zoekvraag moeilijkheden ondervinden.

Als graadmeter van de mate van krapte op de markt, kijken we naar de snelheid waarmee beschikbaar aanbod door de markt wordt opgenomen. We doen dat door te kijken naar het aangemelde aanbod dat gedurende een kwartaal verhuurd is aan een nieuwe gebruiker, of verkocht is aan een nieuwe eigenaar. Ingetrokken objecten worden buiten beschouwing gelaten. Met ingetrokken objecten wordt aanbod bedoeld dat na aanmelding niet tot een transactie heeft geleid en door de makelaar van de markt is gehaald.

Sinds het tweede kwartaal van 2020 zien we het aantal nieuwe aanmeldingen (figuur 1) afnemen. Destijds werden circa 2.700 bedrijfsruimten als nieuw aanbod aangemeld. Hierna zet een dalende trend in tot circa 1.750 nieuw aanmeldingen in Q3 2021. Vanaf het vierde kwartaal van 2021 zien we weer een lichte toename van het nieuw aangemeld aanbod tot circa 2.000 per kwartaal. Van al het aanbod dat in Q1 2022 is aangemeld is 68% niet meer beschikbaar. Van het nieuw aangemelde aanbod in Q1 2021 is 92% niet meer beschikbaar.

Tot aan de Corona-uitbraak in Q2 2020, werd rond 25% van het aangemelde aanbod binnen een kwartaal verhuurd of verkocht (figuur 2). Na zes maanden lag dit aandeel rond 40% en ongeveer 50% was na negen maanden door de markt opgenomen. Destijds was de markt aanmerkelijk ruimer en hadden gebruikers veel keuze. Na Q2 2020 neemt het tempo van de ingebruikname hard toe. In Q4 2021 was 47% van het nieuw aangemelde aanbod al na een kwartaal verkocht of verhuurd. Ook na twee kwartalen is een veel groter deel van het aangemelde aanbod opgenomen (61%).

Figuur 1: Aantal aanmeldingen van nieuw aanbod per kwartaal

Figuur 2: Percentage van nieuw aangemeld aanbod dat is verhuurd of verkocht na 1, 2 of 3 kwartalen – *cijfers periode 6-9 maanden nog niet volledig; **cijfers periode 3-6 en 6-9 maanden nog niet volledig

Verschillen tussen kleine en grote bedrijfsruimte

Kleine bedrijfsruimten worden sneller verhuurd of verkocht. Bijna 60% van het nieuw aangemelde aanbod van 300 m² of kleiner is na een kwartaal door de markt opgenomen. Het cijfer voor bedrijfsruimten tussen 300 en 1.000 m² ligt net boven 40%. Bedrijfsruimten met grotere oppervlakten worden juist minder snel door de markt opgenomen. Vaak gaat het bij grotere oppervlakten om specifiekere ruimten en duurt het langer voordat een huur- of koopcontract is afgesloten. Duidelijk is dat we in alle grootteklassen sinds 2020 een flinke toename zien van het nieuw aangemelde aanbod dat na een kwartaal in gebruik is genomen sinds 2020.

Figuur 3: Percentage van nieuw aangemeld aanbod dat na een kwartaal is verhuurd of verkocht per grootteklasse.

Figuur 3: Percentage van nieuw aangemeld aanbod dat na een kwartaal is verhuurd of verkocht per grootteklasse.

Snelheid van ingebruikname verschilt per regio

Ook de locatie binnen Nederland bepaalt de afzetsnelheid van nieuw aanbod (zie figuur 4). West-Nederland is het landsdeel waar het grootste deel van het nieuw aanbod bedrijfsruimten binnen drie maanden door de markt wordt opgenomen. In Q1 2022 bedroeg dit 52%. In Zuid-Nederland steeg het percentage in twee jaar tijd het van circa 20% tot aan 46% in Q1 2022. Deze snelle toename duidt erop dat gebruikers in deze provincies in korte tijd in een krappe markt zijn beland. In Oost-Nederland wordt nieuw aanbod van bedrijfsruimten naar verhouding minder snel in gebruik genomen, namelijk 36% binnen 3 maanden.

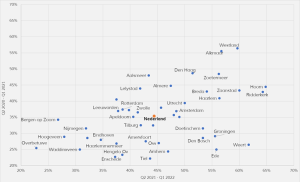

Op een lager schaalniveau zijn ook binnen regio’s verschillen te zien. Als we op gemeenten selecteren met in totaal minimaal 40 transacties per jaar, dan zien we duidelijke verschillen in snelheid waarmee nieuw aanbod door de markt wordt opgenomen. In gemeenten als Westland, Alkmaar, Zoetermeer en Ridderkerk werd zowel in het meest recente jaar (Q2 2021 t/m Q1 2022) als in het daaraan voorafgaande jaar veel aanbod snel opgenomen. In Venlo is de doorlooptijd sneller, wat verklaard kan worden door het grotere aandeel logistiek vastgoed. In verschillende gemeenten zoals Groningen, Weert en Den Bosch heeft in het afgelopen jaar een versnelling plaats gevonden en is een veel groter deel van het nieuwe aanbod opgenomen dan voorgaande jaar.

Figuur 4: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per landsdeel

Figuur 5: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per gemeente (met minimaal 40 huur- of kooptransacties per jaar)

Tekorten blijven voorlopig op agenda staan

De krapte op de bedrijfsruimtemarkt is evident. Dat zien we terug in het opgelopen tempo waarin bedrijfsruimte wordt opgenomen. Veel bedrijven zijn nog zoekende, maar zij kunnen in hun regio geen geschikt pand vinden of nieuwbouw is niet mogelijk vanwege het ontbreken van uitgeefbare grond of de hoge bouwkosten. Dat leidt binnen regio’s tot een rem op de economie en frustreert bovendien het ondernemerschap.

Meer doorstroming op bedrijfsruimtemarkt kan bereikt worden door meer bedrijfsgrond beschikbaar te maken. Dat lijkt simpel, maar de claim op de schaarse grond in ons land is groot. Denk alleen al aan de forse woonopgave waarmee regio’s te maken hebben. Maar ook aan milieuvraagstukken die vaak botsen met bedrijfsmatige ontwikkelingen. Daarnaast zijn procedures voor het beschikbaar maken van grond doorgaans lang.

Bestaande terreinen bieden mogelijkheden wanneer gemeenten en eigenaren met elkaar in gesprek gaan over intensiever grondgebruik, betere infrastructuur en verduurzaming van vastgoed. Een recent onderzoek van de provincie Utrecht[1] wijst uit dat alle vraag naar nieuwe bedrijfsruimte in Utrecht past op bestaande bedrijventerreinen door middel van intensivering. Ook kan gekeken worden naar alternatieve locaties. Bedrijven met een lage milieubelasting kunnen bijvoorbeeld ook plek vinden in leegstaande winkelpanden.

Veel bedrijven maken zich momenteel zorgen over de economie, de hoge inflatie en hun energieverbruik in combinatie met gestegen energiekosten. Dit remt hun verhuisgeneigdheid. Dat neem niet weg dat veel bedrijven in de laatste jaren dusdanig zijn gegroeid, dat hun bedrijfsproces alleen tot wasdom kan komen in andere of grotere huisvesting. Die achtergestelde vraag blijft voorlopig. Op korte termijn zal een afkoeling van de vraag tot enige verlichting kunnen leiden. Op langere termijn zullen de tekorten aan gebouwen, grond en ontwikkelingskansen zich blijven openbaren als niet enige verruiming aan het bedrijfsleven wordt geboden.

[1] https://www.provincie-utrecht.nl/sites/default/files/2021-02/Gids%20voor%20inspiratie%20en%20advies%20INTENS.pdf

Bronnen en begrippen

De cijfers zijn gebaseerd op gegevens van de NVM

Afmelding: Betreft aanbod dat door een makelaar is verhuurd of verkocht en niet meer tot het beschikbare aanbod behoort. Hiertoe behoren ook intrekkingen van aanbod. Dit is aanbod dat niet tot een transactie heeft geleid of om een andere reden door de makelaar van de markt is gehaald.

Landsdelen:

- Noord-Nederland: Groningen, Friesland, Drenthe

- Oost-Nederland: Overijssel, Flevoland, Gelderland

- West-Nederland: Utrecht, Noord-Holland, Zuid-Holland, Zeeland

- Zuid-Nederland: Noord-Brabant, Limburg

Figuur 4: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per landsdeel

Figuur 4: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per landsdeel

Figuur 5: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per gemeente (met minimaal 40 huur- of kooptransacties per jaar)

Figuur 5: Percentage van nieuw aangemeld aanbod dat na drie maanden is verhuurd of verkocht per gemeente (met minimaal 40 huur- of kooptransacties per jaar)

Tekorten blijven voorlopig op agenda staan

De krapte op de bedrijfsruimtemarkt is evident. Dat zien we terug in het opgelopen tempo waarin bedrijfsruimte wordt opgenomen. Veel bedrijven zijn nog zoekende, maar zij kunnen in hun regio geen geschikt pand vinden of nieuwbouw is niet mogelijk vanwege het ontbreken van uitgeefbare grond of de hoge bouwkosten. Dat leidt binnen regio’s tot een rem op de economie en frustreert bovendien het ondernemerschap.

Meer doorstroming op bedrijfsruimtemarkt kan bereikt worden door meer bedrijfsgrond beschikbaar te maken. Dat lijkt simpel, maar de claim op de schaarse grond in ons land is groot. Denk alleen al aan de forse woonopgave waarmee regio’s te maken hebben. Maar ook aan milieuvraagstukken die vaak botsen met bedrijfsmatige ontwikkelingen. Daarnaast zijn procedures voor het beschikbaar maken van grond doorgaans lang.

Bestaande terreinen bieden mogelijkheden wanneer gemeenten en eigenaren met elkaar in gesprek gaan over intensiever grondgebruik, betere infrastructuur en verduurzaming van vastgoed. Een recent onderzoek van de provincie Utrecht[1] wijst uit dat alle vraag naar nieuwe bedrijfsruimte in Utrecht past op bestaande bedrijventerreinen door middel van intensivering. Ook kan gekeken worden naar alternatieve locaties. Bedrijven met een lage milieubelasting kunnen bijvoorbeeld ook plek vinden in leegstaande winkelpanden.

Veel bedrijven maken zich momenteel zorgen over de economie, de hoge inflatie en hun energieverbruik in combinatie met gestegen energiekosten. Dit remt hun verhuisgeneigdheid. Dat neem niet weg dat veel bedrijven in de laatste jaren dusdanig zijn gegroeid, dat hun bedrijfsproces alleen tot wasdom kan komen in andere of grotere huisvesting. Die achtergestelde vraag blijft voorlopig. Op korte termijn zal een afkoeling van de vraag tot enige verlichting kunnen leiden. Op langere termijn zullen de tekorten aan gebouwen, grond en ontwikkelingskansen zich blijven openbaren als niet enige verruiming aan het bedrijfsleven wordt geboden.

[1] https://www.provincie-utrecht.nl/sites/default/files/2021-02/Gids%20voor%20inspiratie%20en%20advies%20INTENS.pdf

Bronnen en begrippen

De cijfers zijn gebaseerd op gegevens van de NVM

Afmelding: Betreft aanbod dat door een makelaar is verhuurd of verkocht en niet meer tot het beschikbare aanbod behoort. Hiertoe behoren ook intrekkingen van aanbod. Dit is aanbod dat niet tot een transactie heeft geleid of om een andere reden door de makelaar van de markt is gehaald.

Landsdelen:

- Noord-Nederland: Groningen, Friesland, Drenthe

- Oost-Nederland: Overijssel, Flevoland, Gelderland

- West-Nederland: Utrecht, Noord-Holland, Zuid-Holland, Zeeland

- Zuid-Nederland: Noord-Brabant, Limburg

Klik op de link voor ons aanbod -> : Klik hier

Bron: www.nvm.nl